西安奔驰女车主维权事件引发全民关注!在联合调查组介入下,4月16日双方达成和解。

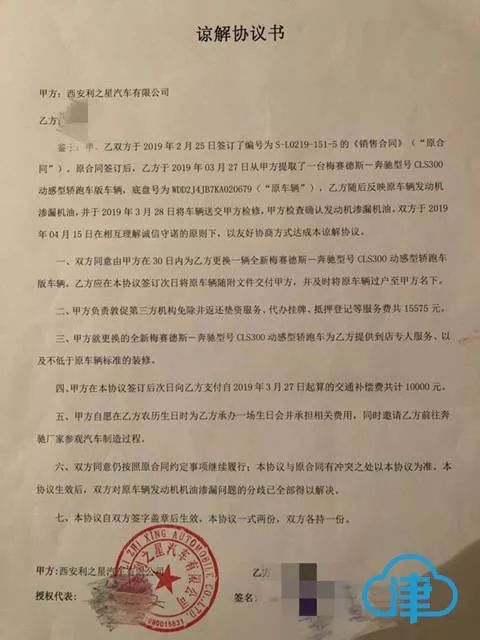

4月17日凌晨,奔驰女车主向记者表示,她对处理结果感到满意。双方的和解协议主要包括5项:首先,30日内利之星为其更换同款同色奔驰新车,沿用贷款方式购买;其次,责令第三方(即陕西元胜公司),将此前收取的1.5万余元垫资服务费(金融服务费)、代办挂牌费、抵押登记费全额退回;享受奔驰终身VIP服务,包括美容级保养、维修等,利之星向车主支付自2019年3月27日算起的交通补偿费1万元。

此外,利之星在女车主农历生日时,还为她补办一场生日会。邀请其到德国奔驰总部参观,对奔驰的生产流程提出意见和建议。

女车主表示,这些内容让她看到了奔驰的态度和诚意,对处理结果表示满意。

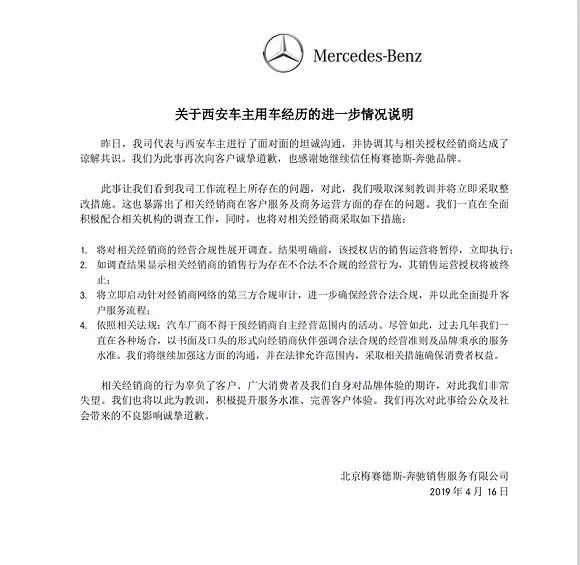

此外,北京奔驰销售服务有限公司昨天下午发表声明,再次向客户诚挚道歉,涉事4S店的销售运营将暂停。

全文如下——

昨日,我司代表与西安车主进行了面对面的坦诚沟通,并协调其与相关授权经销商达成了谅解共识。我们为此事再次向客户诚挚道歉,也感谢她继续信任梅赛德斯-奔驰品牌。

此事让我们看到我司工作流程上所存在的问题,对此,我们吸取深刻教训并将立即采取整改措施。这也暴露出了相关经销商在客户服务及商务运营方面的存在的问题。我们一直在全面积极配合相关机构的调查工作,同时,也将对相关经销商采取如下措施:

1、将对相关经销商的经营合规性展开调查。结果明确前,该授权店的销售运营将暂停,立即执行;

2、如调查结果显示相关经销商的销售行为存在不合法不合规的经营行为,其销售运营授权将被终止;

3、将立即启动针对经销商网络的第三方合规审计,进一步确保经营合法合规,并以此全面提升客户服务流程;

4、依照相关法规:汽车厂商不得干预经销商自主经营范围内的活动。尽管如此,过去几年我们一直在各种场合,以书面及口头的形式向经销商伙伴强调合法合规的经营准则及品牌秉承的服务水准。我们将继续加强这方面的沟通,并在法律允许范围内,采取相关措施确保消费者权益。

相关经销商的行为辜负了客户、广大消费者及我们自身对品牌体验的期许,对此我们非常失望。我们也将以此为教训,积极提升服务水准、完善客户体验。我们再次对此事给公众及社会带来的不良影响诚挚道歉。

调查组约谈“西安奔驰”

4月16日,央视记者从西安市市场监督管理局了解到“奔驰漏油事件”的最新进展:调查组已约谈北京梅赛德斯-奔驰销售服务有限公司西安工作小组,并全面调查“收取金融服务费”等涉嫌违规违法行为。

同时,西安市市场监管局下发《关于开展汽车销售市场经营行为专项整治工作的通知》,即日起对全市4S店等汽车销售企业经营行为中存在的侵犯消费者权益行为及不正当竞争问题展开整治,具体包括限定购买指定车险、限定接受代上牌登记服务、限定办理指定金融贷款、限定接受汽车装饰服务等。

西安市市场监管局高新分局副局长刘林表示,如果消费者曾经或者正在遭遇汽车消费领域乱象,都可以通过12315和12345两个渠道反映线索。

根据2017年商务部出台的《汽车销售管理办法》第十条的规定:“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”

根据《消费者权益保护法》第八条的规定“消费者享有知悉其购买、使用的商品或接受的服务的真实情况的权利。”

谁来为不会“哭诉维权”的消费者撑腰

能坐在引擎盖上哭诉且获得关注的车主毕竟是少数,但被侵权的消费者却比比皆是。谁来为不会“哭诉维权”的消费者撑腰?

车贷金融服务费乱象调查——

奔驰、凯迪拉克、宝马“原来都一样”

奔驰女车主被收取的15000元金融服务费恰如一石激起千层浪,不少车主均反映遭遇过同样的待遇,车主们纷纷质疑,这笔“金融服务费”究竟是否合法,自己是不是也被骗了……

全款买凯迪拉克遭拒 办车贷需缴服务费

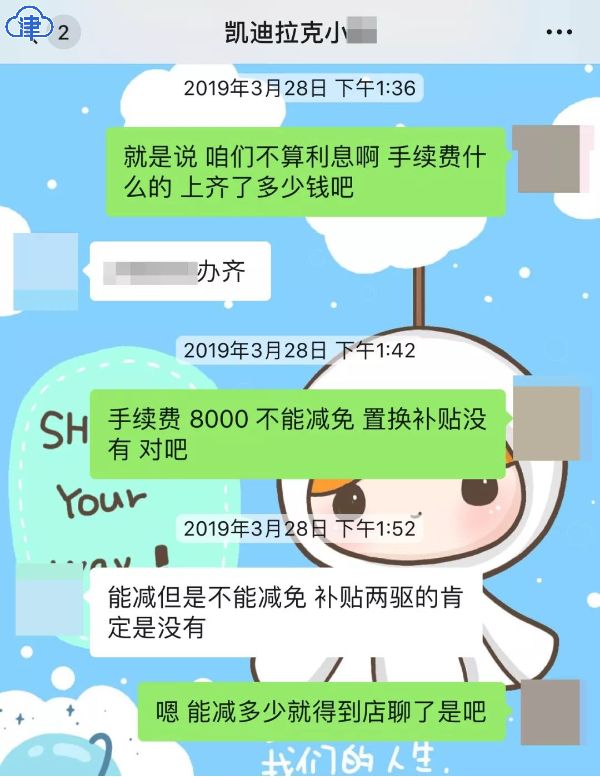

天津车主张女士向记者爆料称,自己不久前购买一辆凯迪拉克汽车的经历和西安那位奔驰女车主颇为相似,同样是被收取了高额的金融服务费,同样是表露出全款买车的意向时,被销售人员劝说贷款买车,否则就要加价。

“在进入到支付阶段时,4S店首先推荐我在凯迪拉克自己的汽车金融公司做贷款,但我选择自己在银行做了贷款,两年产生的利息一共3000多元。我认为,既然是找银行做贷款,就不必再向4S店交金融服务费了,但当我再次来到4S店交付定金后,销售人员才告诉我‘您找银行贷款没问题,但该交给我们的8000元金融服务费还是要给我们。’”张女士很奇怪,为什么找银行做贷款,还要另付给4S店一笔金融服务费,“我随即问了银行给我办理贷款的工作人员,他表示,银行只收取客户贷款的本金和利息,这个金融服务费是4S店要收的,与银行无关。”

张女士没有多想,认为既然无论找谁做贷款都要付给4S店一笔金融服务费,那干脆就全款买车吧。谁知,此时张女士全款买车的意愿却遭到了4S店的拒绝,“当我跟销售人员说想改为全款买车时,销售人员显得有些着急,建议我还是贷款买车,并对我说如果要全款买车,裸车价格要比一开始说好的价格再加1万元。听到这种条件,我最终选择了找银行办理一年贷款买车,还是交了8000元金融服务费。”

张女士还强调,自己来交首付款的那天,4S店一并划走了8000元的金融服务费,但4S店称这8000元只有收据,不开发票。在张女士的这张收据上,盖章的并非天津隆众汽车销售服务有限公司,而是一家名为“天津燕英捷汽车销售服务有限公司”企业的发票专用章。

记者以购车的名义来到了天津隆众汽车销售服务有限公司。当记者询问贷款购车的政策,并问及是否需要缴纳金融服务费时,销售人员表示,该店从4月16日起不再收取金融服务费了。“现在金融服务费的事情被炒得很热,我们公司也是从4月16日开始调整了贷款政策,现在及今后一段时间里都不会收取这个费用了。相应地,贷款买车的车价会有所提高,因此我们现阶段推荐全款买车。”销售人员介绍说。

在该销售人员看来,这家4S店收取一笔8000元的金融服务费,是和贷款买车的消费者协商后的“优惠政策”返利的一部分,车主们本应没什么可抱怨的, “举例来说,我们收取8000元服务费,就会相应地在整车价格上优惠5000元左右,这个是向客户预先告知并商讨过的,会在订购协议里注明‘该价格是在限定条件下构成’。再加上我们还附送车内装具,这些装具如果车主自己在市面上购买可能需要六七千元。这么算起来,车主们实际上是占了便宜,拿了实惠。”

对于销售人员的解释,张女士并不认同。“这种解释是在我提出要全款买车后才第一次听到销售人员提出来的,而此时我已经交过2万元定金了,在此之前,我未被告知金融服务费和购车价格之间存在联系。早在我还没来过这家店时,就先在微信中询问过店里的销售人员,这款车‘不算利息、手续费’上齐了多少钱,销售人员直接给我回了一个金额,并没提到什么附加条件。”张女士说,“当我追问为何全款买车要加价1万时,销售人员倒是坦率,很直白地回复说,‘贷款买车就是默认您要交给我们8000元金融服务费,我们要从这笔费用里赚钱。’但这样解释为何平白要多加1万元,显然与我一开始询问‘不算利息、手续费的车多少钱’相互矛盾。整个过程我只能理解为,销售方用低价吸引顾客进来,但实际上是将车价的一部分‘转移’到了金融服务费中,而这部分钱又变成了厂商、4S店摊平利润的一部分,更何况这个金融服务费还有偷漏税的嫌疑。”

张女士还表示,附送的车内装具不是收取金融服务费后的回报条件,“在我询价的过程中,自始至终没提过装具的话题,是我到店后主动咨询有没有在做的活动时,对方提出可以附赠我车内装具。在这种交谈中,我只能认为这是4S店吸引顾客的一种惯常的营销手段,不可能联想到这是8000元的金融服务费在起作用。”

张女士还向记者表达了疑惑:“无论什么价位的凯迪拉克汽车,都一律收取8000元金融服务费,这合理吗?”

3%还是4%?宝马的金融服务费有准儿吗?

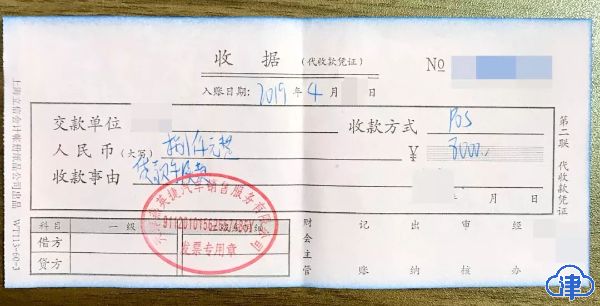

无独有偶,天津的一位宝马车主也对购车时被要求缴纳的金融服务费产生了疑惑。市民孙女士向记者反映,她上个月在天津天宝汽车销售服务有限公司贷款购买了一辆汽车,被要求缴纳贷款总额4%的贷款服务费。

“一开始让我交这笔钱时,我理解中的贷款服务费就像车船税一样,是必须要交的费用,不交钱就提不了车,我想绝大部分买车的人都会这么想。”孙女士回忆道,“在交了这笔贷款服务费后,4S店方面表示因月末税务结账,店里暂时没有发票,因此给我开了一张盖着财务专用章的收据。”

孙女士表示,在网上看西安奔驰女车主维权事件后,她开始对贷款服务费产生了疑问,“我询问接待我的销售人员,宝马的这项贷款服务费和奔驰的金融服务费性质是否一样,对方支支吾吾,没做出正面答复,只是一个劲儿强调‘这个全国都要收,买车都要收的,您知道的。’”

孙女士致电宝马汽车金融(中国)有限公司官方客服电话,电话接通前有“宝马金融从未给予经销商任何授权,如经销商在为您办理贷款的过程中产生其他费用,是经销商行为,建议联系经销商服务经理沟通”的语音提示信息。孙女士称,宝马金融的客服向她表示只会收取贷款的本金和利息,不会收取贷款服务费。

孙女士以此为依据,再次致电天津天宝汽车销售服务有限公司的销售人员,对方仍然反复强调“这个全国人民买车都得交”,未做出实质性解释。

这名销售人员随即提供给孙女士一个4S店经销商的电话,建议她直接询问经销商金融部。“电话打过去后,我询问宝马的贷款服务费是否和奔驰的金融服务费为同一性质,对方顿时很警惕,直接问我‘谁给您我们的电话,您的销售叫什么名字’,随即半分钟没人说话,最后对方表示身边还有客户,稍后给我打过来。但超过1天时间过去了,仍然没有人给我回复。”

孙女士还透露,她在网上认识了一名车主,同一时期在西青区经济开发区的一家宝马4S店购置了一款车,而这家4S店只收取客户3%的贷款服务费,“我问销售人员,为什么同在天津的两家宝马4S店,人家收3%而你们收4%,这项费用难道没有固定的收费标准吗?这名销售人员只是再次反复回应说‘这钱跟您说过要收,您知道的呀’,始终没回应为何收费标准不一。”

“如果贷款服务费是各家4S店自己定的收费标准,那岂不是说到某个店里交多少钱都没准儿,甚至是要看和销售人员的交情。”孙女士介绍说,自己还没拿到购车合同,只有3张收据和4张刷卡小票,“3张收据和小票分别为首付款、车务费和车贷服务费,另外还有一张小票是在4S店花费1万余元购买车内装具的费用,无收据和发票。”

孙女士最后说,4S店还收取了自己两千多元的上牌费,销售人员曾向她表示,上牌费和装具费都是“必须要在店里交”的,“我相信,这绝不单单是我一个人的遭遇。”

金融服务费的锅 不是只有奔驰应该背

近日,中国银保监会发布消息,对于媒体热议的奔驰女车主被收取“金融服务费”问题,中国银保监会高度重视,已要求北京银保监局对梅赛德斯—奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查。银保监会表示,将根据调查情况依法采取必要的监管措施,切实维护金融消费者的合法权益。

4月16日,银保监会非银部副主任庞雪峰表示,已要求奔驰汽车金融公司在全国范围内对其经销商是否存在类似违法违规收费问题进行排查,并进一步加强对经销商的管理,明确要求经销商不得以为汽车金融公司提供金融服务的名义收取费用,切实保护消费者合法权益。

所谓的金融服务费,从名称上看是4S店给消费者的贷款提供了某种服务,但实际上却往往和金融服务并不沾边。在巨大的舆论压力下,这笔费用竟然说叫停就叫停了,然而,不用交金融服务费的消费者们又被推到了“不贷款就涨价”的“新要求”面前。

奔驰女车主说,她能取得今天的结果是大家一起努力的结果,也希望这件事能让更多人受益,然而还有很多车主等待退还金融服务费及其他各项不合理服务费迟迟无回应。购车乱收费的问题积蓄多年,终于在奔驰的身上爆发了,但这个锅,不能只让奔驰背,消费者期待的是真正的整肃市场,全面根除“潜规则”,而不是“羊毛出在羊身上”把戏的不断翻新上演。

(部分照片由受访者提供,文中人物均为化名)

来源:综合津云、央视新闻等