◎作者 | 螺蛳粉

◎来源 | T博士教你买保险(DrTbaoxian) 已获授权

3月11日,人大代表通过了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“规划”)。

这次规划,对延迟退休做出了重要的指示。

原文是这样说的:

按照小步调整、弹性实施、分类推进、统筹兼顾等原则,逐步延迟法定退休年龄,促进人力资源充分利用。

根据媒体的解释是,延迟退休并不是一下子就延迟几年,而是每一年延迟几个月,或者是每几个月延迟一个月,而且是不同人群采取不同的节奏,然后慢慢统一到一起。

喊了多年的延迟退休这次终于靴子落地。

具体延迟到多少岁?规划没有明说。但不出意外的话,应该是在65岁左右。

因为世界主要经济体的退休年龄普遍是65岁以上,比如日本、丹麦,以及澳大利亚。美国则是67岁。

所以,这个政策对那些正准备退休的人,影响不大,反而是年轻人,尤其是女性群体,面临的挑战就比较艰巨了。

目前我国法定的退休年龄是男职工60岁,女干部55岁,女工人50岁。很显然,女性延长的幅度特别大。

不过我却发现一个有意思的现象,很多人反对延迟退休,是因为自己还得在岗位上多工作几年。

但我认为,晚几年拿到养老金,才是对我们最大的危害!

先来看看美国和日本。

美国的法定退休年龄是65岁,现在正慢慢延迟到67岁。

他们国家实施了弹性领取的制度,最早可以62岁退休,也可以70岁退休。

如果提前退休,比如62岁退休,每个月领取的养老金最多会减少30%。假如你在领取养老金期间同时还有工作,那么养老金的额度还会减少。

但是,如果你选择延迟退休,比如延迟到70岁再退休,每个月的养老金就还会再额外奖励最多30%。

日本也是差不多。65岁才能领取养老金,但提前领取,打折扣。65岁以后领取,每推迟一个月就能在原来的基础上增加0.7%。

未来,我们国家可能也是采取这种领取方式,提前领取,就罚钱,越晚领取,还有额外奖励。

当然,也可能是“一刀切”,只有到法定退休年龄才能领取养老金。

但,无论最终采取的是哪种方案,都对我们不好。

因为哪怕法律真的规定65岁才是法定退休年龄,但并没有规定企业不能辞退60岁的人。

35岁就俨然有中年危机了,对于大多数人而言,60岁面临的职场危机和瓶颈会更大。

以前有人专门研究过上海和成都的招聘广告,结果发现有七八成的企业压根就不招35岁以上的人。

还有大量的企业在优化人员时,先拿中年人开刀。

比如就在2年前,京东为了向“小集团,大业务”转型,末位淘汰10%的高管人员。

腾讯优化了10%的中层人员,被称为史无前例的“大换血”。

甲骨文则是裁掉了中国地区的研发技术人员,然后还遭到了这帮人的抗议。

他们很多人拉了横幅,其中一条写着:我们要工作,孩子要上学,为何如此下狠手?

公务员招聘就更不用说了。就在前几天的两会上,还有代表建议公务员的门槛打破35岁,并且引发了热烈讨论。

写到这里,心疼下80后。

读书时,别人的工作和房子是分的,到了自己工作时,工作要靠抢,房子要靠买,现在是工作也没了,还要赡养两老一小,延迟拿养老金。

不过35岁就中年危机,其实也能理解。

知识和技术的更新换代,太快了。过去可能一个经验用10年乃至一辈子,现在三五年不升级自己的知识和技能可能都落伍了。持续学习、终身学习,是每个人必须要做的事情。对个人、对公司都是一大考验。

更何况,就像一句话所说:我消灭你,与你无关。打败银行的,不是别家银行,而是支付宝和微信支付。打败柯达的,不是其他胶卷公司,而是数码相机和手机。

比如下面这张图:

90年代,全球市值前十大公司基本被日本包揽,现在却成了中美企业的天下,风云变幻。

我还看过一个纪录片,内容是介绍日本1947~1949年出生的人老后的情况。

这些人年轻时经济实力很雄厚,他们曾经是推动日本经济腾飞的一代,但在老了以后却过得很艰辛。

其中一个原因就是,他们在四五十岁时恰逢经济危机,结果不幸失业,收入大大降低,所以没有足够的积蓄来养老。

企业随时面临被淘汰的风险,一旦经营困难需要优化人员时,就会优先考虑优化性价比最低的部门或者是人。

而那些35岁以上,又做着普通人就能做的活,还拿着昂贵工资的员工,对企业来说就是性价比极低的人。

至于60岁的人,那就更不用说了,除非是一些越老越吃香的工种,否则企业凭啥放着好好的年轻人不用,要用你呢?

现在延迟退休已经板上钉钉,好一点的情况是60岁失业,但还是有退休金拿,只不过拿的比较少,但很显然,日子也会很难过。

有个数可以知道我们退休前大概能拿多少钱——养老金替代率,指退休后收入和退休前收入的比率。

假如一个人的退休前收入是1万,退休后的收入是8千,那么养老金替代率就是80%。

我国目前的养老金替代率是多少?45%左右。远远低于国际设立的最低警戒线55%。

也就是说,如果你退休前的收入是1万,那么退休后大概只能拿4500元,毫无疑问,生活质量会大大降低。

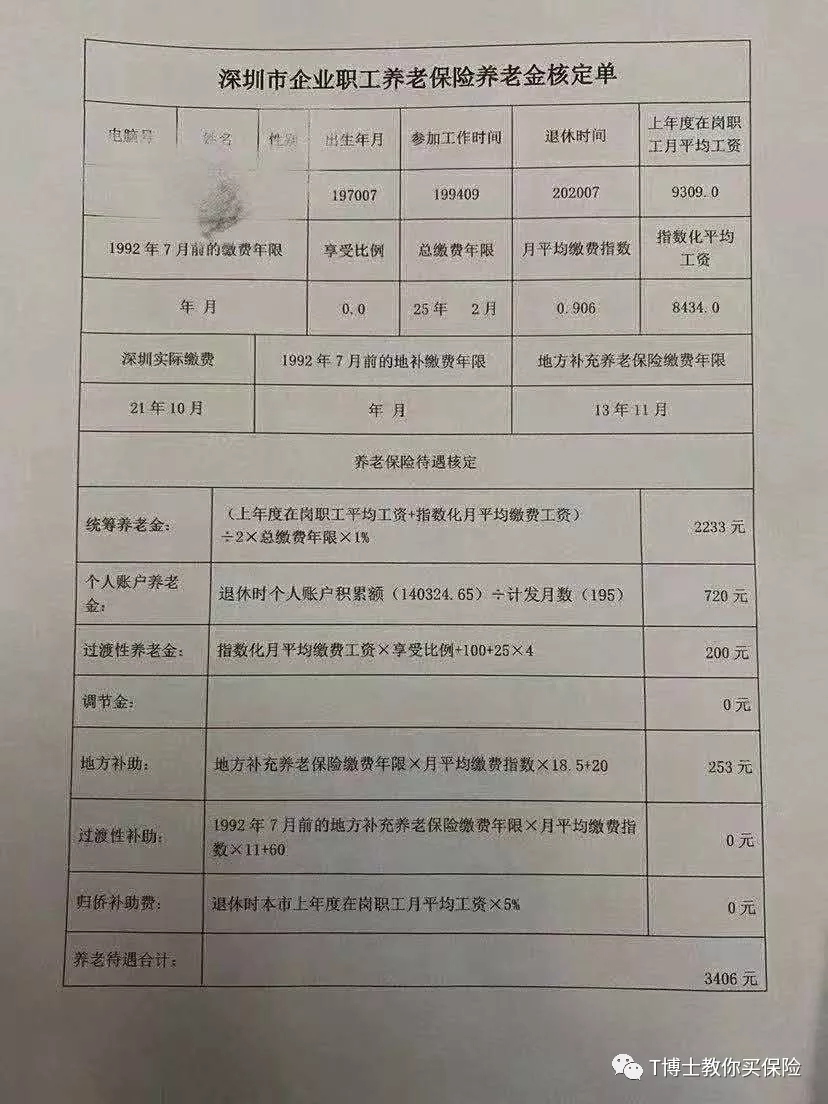

以前就看过一个案例,深圳有位企业员工,退休前在岗职工的平均工资是9309元,但他的退休金是3406元,其中统筹帐户只有2333元。

连最有钱的城市发的养老金都如此抠搜,其他地方无法想象。

而且随着人口老龄化程度的加深,养老金的金额还会更低。

本来养老金就拿得少,以后还要被打折扣,万一像美国一样被扣个30%,可能温饱都顾不了,还得靠吃老本。

最差的情况就是要晚几年才能拿养老金,比如50岁退休,65岁才能领养老金,这意味着你将有15年的时间没有任何收入,只能靠吃老本。

问题就来了,你的老本能吃多久?一旦吃完了怎么办?

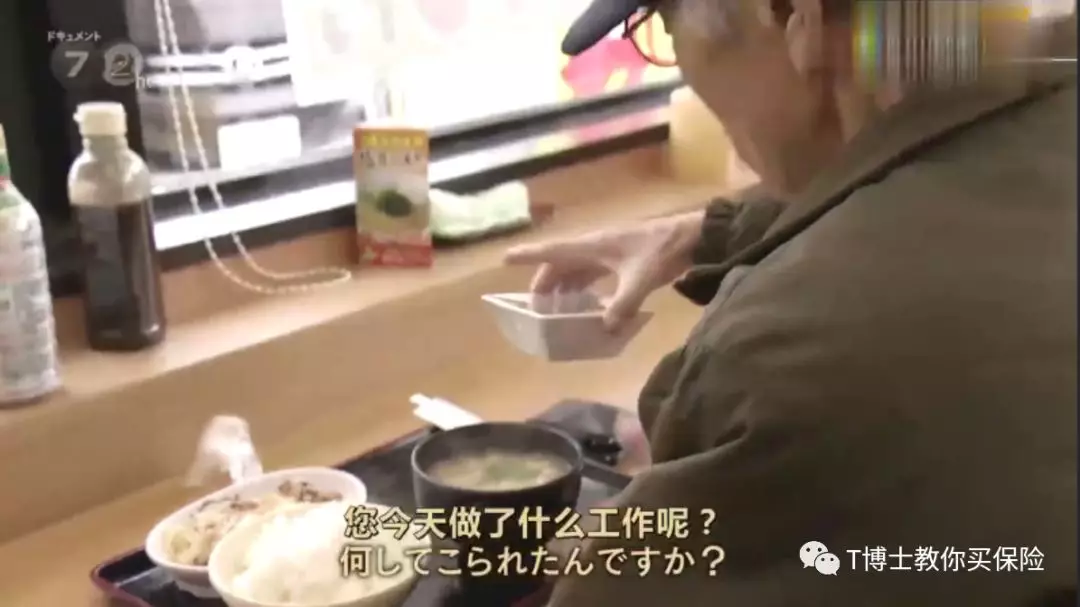

日本和韩国就有很多老人因为养老金不够,而跑去做基层的工作。

比如下面的朴大爷,70多岁了还在做快递,每天处理100多个包裹。

下图的老人已经76岁,还在从事送外卖的工作。

更惨的是纪录片《团块世代》里的一位老人,一个人要照顾5个人,有失业的儿子、2个孙子、没有工作的配偶,还有一位患了痴呆症的母亲。

他在哪里上班呢?殡仪馆。

但其实,什么时候退休并不是国家决定的,而是——钱。如果你的老本准备得够充分,你就是40岁退休也可以。

那么,怎样才算准备充分?

有份调查显示说,在一线城市实现养老自由需要400万。

实际上,400万也不够。

假如一个人退休后每年需要20万养老,400万顶多只能撑20年。60岁退休的话,80岁就花完了,剩下的10年、20年怎么办?

别以为活到100岁不可能。

现在很多城市的平均预期寿命已经超过80岁,而且据统计,去年上海百岁老人就突破了3000名。

还有经济学家称,我们这代人,有50%的概率可以活到90岁、100岁。

未来活到100岁,将会很平常,所以在一线城市,400万是远远不够养老的,会让人处于那种一直坐吃山空的焦虑当中。

其实,只要利用合适的金融工具,不用存400万,200万就可以实现养老自由,从60岁开始每年就能领取20万,领取终身。

如果活到90岁,累计领取就是600万,活到100岁,累计领取就有821万,本金的4倍。假如你有幸活到110岁,它还能再提供200万的现金流。

那么,这种工具是什么?怎样规划才能让自己可以根据自己的节奏自主决定什么时候退休?由于篇幅有限,这里就不细说,感兴趣的朋友可以扫描下方二维码,关注公众号